その5万円

浪費しますか?

投資しますか?

絶対に損しない投資があるのに無視するのですか?

世の中には「絶対儲かる投資」など存在しませんが、その表現は正しく言うと、

「ある商品を除いて、絶対儲かる投資など存在しません。」

逆にいうと、この商品を買わないあなたは損しているということ。

まぁ、私にとってあなたが損しようが、得しようが関係ないので、どっちでもいいのですが、もし、少しでも「損したくない!」というなら、下のブログ記事を読むことは悪いことではないですけどね。。。

↓↓↓

さあ、まるで「金融屋が初任者研修を受けたばかりのようなマニュアル感満載のセールストーク」から始まった怪しさ満開のリード分はさておき、ここからが本題です。

(上のリード分は無視してください。内容はガチですが、表現は単なる悪ふざけです。。。)

コロナ禍で「投資熱」が再燃しています。

お出かけできないから、お金使わないし、それなら投資しようかな。

この発想で証券口座開設数は大幅に伸びているのだとか。

さて、かねてから「資産管理・資産運用」に興味がある美容師さんも多く、いつかはマネーリテラシー向上に繋がるブログも書きたいと思っていましたが、、、

ついに投稿します。

- 副業

- 投資

- 節税

これまで「資産運用ブログ」「FXブログ」「サラリーマン節約ブログ」「アフィリエイトブログ」などを運営してきた経験から、そこで得てきた情報を発信していきます。

今日は投資・資産運用について。

なお、

- この銘柄がおすすめですよ!

- このタイミングでショートですよ!

みたいな投資指南に関する記事ではありません。

資産運用20年で分かった「幸せな資産運用」とは

まずは、投資の具体的な話の前に、私が感じていることを紹介します。

「投資とは、お金の価値を適正に推移させるもの」

私の考えはこれです。

どういうことか解説します。

多くの方は「投資=資産を増やすもの」と考えています。

これは間違いではありません。

10万円で買った株が数年後に値上がりし、15万円になれば、5万円の利益ですからね。

もちろん、この反対もある。

10万円で買った株式が値下がりし、5万円になる。

せっかく稼いだ5万円が半分になるなんて笑えませんよね?

でも実際にこのような値動きは往々にしてあります。

私も、購入した株式が文字通り「紙切れ」になったことあります。。。涙

投資なので、上がる時もあれば、下がる時もある。

それも含めて投資!

勉強すれば、今の資産を増やすことができるはず!

こう思っているとすれば、、、

その考えでは、99%失敗します。

実は私もこの考え方でした。

自分の考えが間違いだったことに気づいたのは3年ほど前。

それまでは負け続けたり、資産が多少増えても、消耗が大きかった。

「幸せな投資」とはほど遠い状態。

だから、考え方を少し変えてみました。

「投資の勉強をしなくても結果が出せて、それでいてある程度の運用利回りも期待できる。そんな放置型の資産運用が自分には合っているけど、そんな方法ってあるのかな?」

すると見えてきたのは、

投資(資産運用)を「資産を増やすため」と考えるのではなく、

「お金を株式に変換することで、経済成長に合わせて価値を引き上げるもの」

と考える方法。

これにより、まさに求めていた「幸せで安定した資産運用」が出来るようになってきました。

詳しく解説します。

米国の経済成長への連動と節税を兼ね備えた最強の資産運用

もし、お金を日本の銀行口座に預けていたとしたら、、、

そのお金は、預金利息の金利(0.01%)しか価値が増えませんよね。

これは、国(GDP)がほとんど成長していないので、将来の価値が今と変わらないことを意味しています。

それに加え、もし、インフレになれば、その預け入れしているお金の価値は実質的に下がります。

(5%インフレになれば、5%の貨幣価値が下がる仕組み)

預けているお金が、実質目減している状態。

いやいや、日本は今までずっとデフレでしょ?逆にお金の価値は上がっているから、貯金しておけばお得でしょ?

ってお考えの方がいたら、ちょっとやばい。

質問しますが、

今の最新型のiPhone13と、今から14年前に発売されたiPhone3Gの価格差ってどれぐらいか知っていますか?

iPhone3G 23,040円

↓

iPhone13 98,800円

価格は4倍以上。

もちろん、このような上昇はiPhoneだけではありません。

ロレックスも2倍以上になっているし、ヴィトンも。

ブランディングされている海外の有名企業の商品は、どんどん上がっています。

海外では、価格が上がっても売れるわけです。

デフレなのは日本だけ。

日本は給料が上がらずに、海外製品の物価が上がっているから、海外製品が買えない。

反対に、日本は低価格商品が山のようにあるから、外国人旅行客が爆買いする構図。

それが今の現実。

(今はコロナなので外国人いませんが、解禁されたら2年前の状態に戻るでしょう。)

日本ではこの先も、経済が活性化する兆しがないので、給料(可処分所得)が増えていかず、その結果、消費が冷え込んだまま。

企業(株価)も国(金利)も将来の成長が見込めないわけです。

将来の景気が良くなる見通しがあるなら、多少の出費はいとわないけど、この先ずっと景気が悪かったら、将来不安ですよね。

だから、みんなお金を使わずに、将来の不安に備えて貯金するんです。

その結果、お金が回らず悪循環。。。

これが日本の状態。

でも海外に目を向けたら。。。

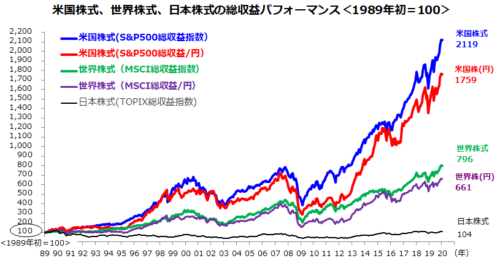

下のグラフは米国株と日本株の差を如実に表しているものです。

日本株、、、終わっていますよね。

1989年に日本株に100円投資していたら、今は104円になっている感じ笑

では、米国株に投資していればどうでしょうか。

100円が2,200円になっている計算です。

100万円投資していたら、2,200万円。。。

これは個別銘柄ではなく、米国株全体の平均値ですからね。

ではなぜ、これほどまで米国株が成長したか。

それは、市場が成長しているからです。

Google、Amazon、Facebook、Apple、Microsoft、Netflix

などの企業を先頭に、米国の企業価値はどんどんん膨らんでいます。

つまりですよ、資産運用って、あーだこーだ考える前に、その膨らみ(米国の経済成長)に「便乗するだけ」でよくないですか?

ということで、私の投資戦略は、

「難しい投資理論は勉強せず、当たらない投資予想を全て捨て、つべこべ言わずに米国の大きなトレンドの波に乗ろう!」

です。

具体的には、

「米国株のインデックスファンド」1本です。

(インデックスファンドとは、個別の銘柄ではなく、複数、または全ての株式を平均して算出されるもの)

- iDeCo→米国株インデックス

- 積立NISA→米国株インデックス

- 投資信託→米国株インデックス

インデックスファンドに投資すれば、大きな爆上げはないものの、米国の経済の成長に沿って、投資原資の価値が上がっていきます。

これだけで良くないです?

この投資手法なら、マニアックな勉強をする必要もなく、米国の大きな流れを見ておくだけで十分なんです。

「いやいや、米国株もブラックマンデーや9・11テロ、リーマンショックのような大暴落はあるのだから、やっぱり確実性はないでしょ!」

という声もありますよね。

おっしゃる通り、投資の世界に絶対はありません。

しかし、米国の過去数十年の経済成長を踏まえると、一時的に暴落しても、その後に回復しています。

日本はバブル崩壊によって大暴落しましたが、米国は継続して右肩上がり。

そのトレンドの波に乗っておくだけで、価値は大きく引き上げられるでしょう。

さらに、上記の投資には、資産形成のほかに「節税効果」もあり、総合的なリターンが非常に大きい。

年利換算で十分な投資効果があります。

初めて資産運用するなら、この手法が「手軽」「ローリスク」「確実」の3拍子が揃っています。

ではどれぐらいの投資効果があるのか、私の具体的な投資実績を紹介しながら解説します。

【リアルな数字】しきの投資実績と運用効果

まずは、個人型確定拠出年金のiDeCoから。

iDeCoに関しては、まだ投資歴が短いので、大した運用益にはなっていませんが、まずはこちらをご覧ください。

まだ1年も経っていませんが、115,593円投資して、評価損益は12,452円。

運用利回りは21.23%。

メモ

「投資金額少なすぎるだろ!」というツッコミもあると思いますが、イデコに関しては、投資金額が多かろうが少なかろうが、運用利回りは同じなので、ご了承願います。

先ほど紹介した銀行の普通預金金利と比べると劇的に違いますよね。

ただ、iDeCoの魅力は運用利回りではありません。

節税効果です。

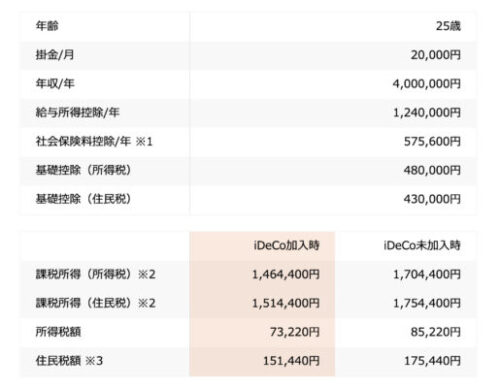

仮に、年収400万円の方々毎月2万円の掛け金でiDeCoに加入した場合、税金は36,000円安くなります。

この数字を年利に換算すると15%。

私がこの記事の冒頭に記載した「絶対に儲かる、損しない投資」とはiDeCoのことです。

元金補償型の商品を選べば、資産が目減りするリスクもなく、少なくとも、年利15%の投資効果は期待できるわけです。

私は、米国株インデックスを選んでいますので、節税効果による15%+値上がり益による21.23%の36.23%の投資効果があったという計算です。

ローリスクでこの投資成績はなかなかすごいですね。

将来受け取る年金に加え、このようなリターンがあったらお得と思いませんか?

iDeCoは「投資金額の上限がある」「引き出しできない」という制限はあるものの、運用リターンで考えると、まさに最強の投資手法と言えます。

米国株インデックスを選ぶにせよ、変動が少ないメニューを選ぶにせよ、お得であることは変わりありません。

ある程度収入が増えてきた方はiDeCo開始を検討してもいいかもですね。

メモ

ちなみに私が使っている証券会社は楽天証券です。

楽天証券のiDeCoなら、米国株インデックスも扱っているし、それ以外のメニューも豊富。

楽天ポイントも貯まるので、他の証券会社よりお得ですよ。

まとめ

もう、まとめ?

積立NISAや米国株インデックスの詳しい話は?

はい。

もうめんどくさくなりました。。。笑

時期を見て第2弾を紹介しますが、考え方のベースはこの記事にまとめています。

- 資産運用は「資産を増やす」と考えると危険

- 米国の市場成長に身を委ねて、あとはあまり悩まない

- 投資する順番は「iDeCo」「積立NISA」「投資信託」

- 商品は全て米国株インデックス

こんな感じですね。

米国株インデックスにもいろんな種類があるので、興味がある方は、ご自身で頑張って調べてください。笑